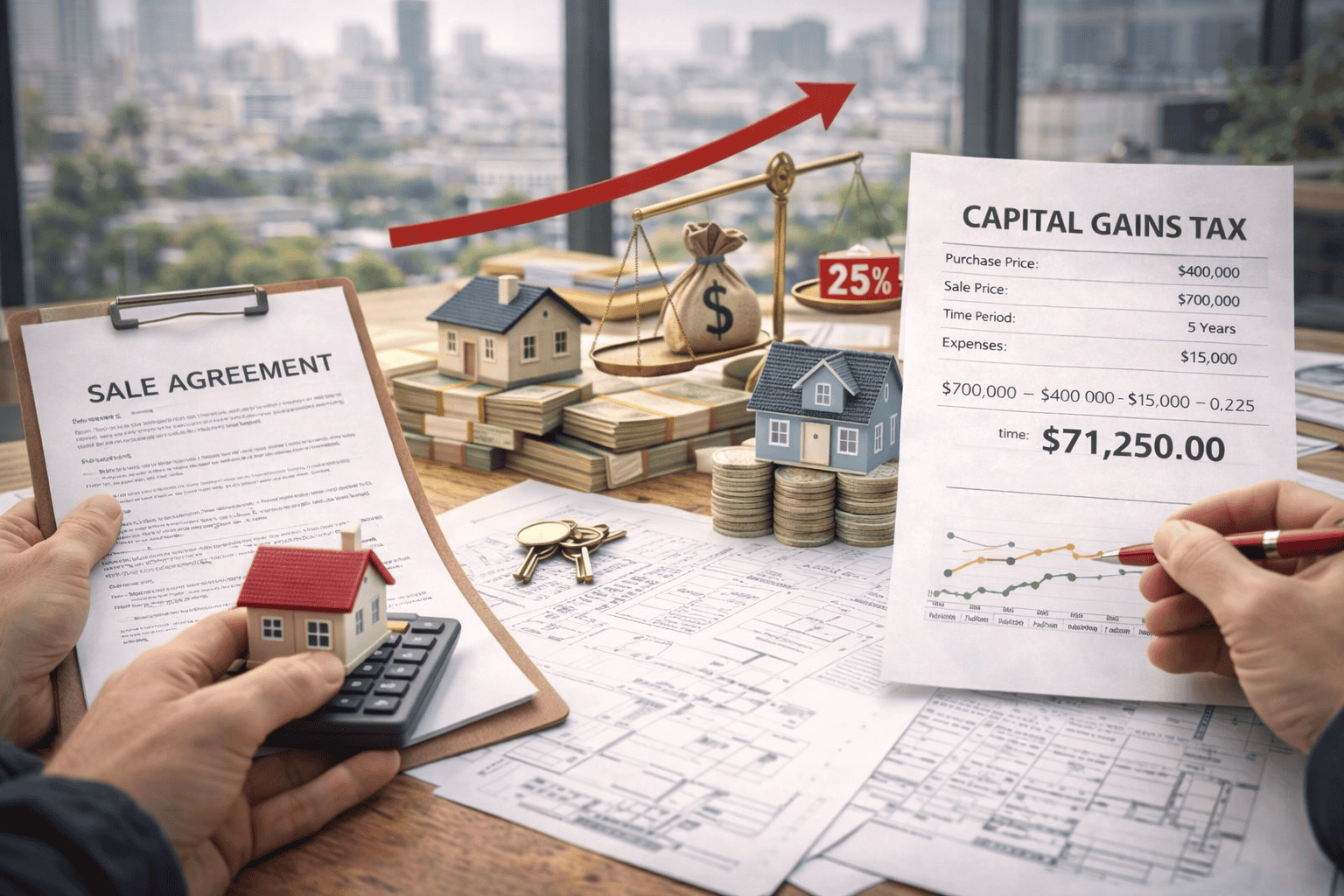

1. מהו מס שבח?

מס שבח הוא מס שמוטל על הרווח (השבח) שנוצר במכירת נכס נדל"ן בישראל כלומר על ההפרש בין מחיר המכירה למחיר הרכישה, לאחר הפחתת הוצאות מוכרות ולפי התאמות אינפלציה. שיעור המס הוא בדרך‑כלל 25% מהרווח החייב במס, בדומה למס על רווחי הון.

2. מי חייב במס שבח?

מוכר נכס חייב במס שבח אם יש רווח בין מחיר הרכישה למחיר המכירה, וחייבים אותו גם על רווחים נרכשים.

המס נגזר לפי חוק מיסוי מקרקעין (שבח, רכישה) תשכ"ג‑1963.

3. פטורים עיקריים ממס שבח

פטור על מכירת דירת מגורים יחידה

כדי לקבל פטור מלא:

- הייתה לך דירה יחידה בבעלותך לפחות 18 חודשים לפני המכירה.

- לא מכרת דירת מגורים אחרת בפטור במהלך 18 החודשים שקדמו.

הפטור מכסה את כל מס השבח במקרה שמדובר בדירת מגורים יחידה.

תקרת הפטור לפי סעיף 49א

החקיקה קובעת תקרת פטור ממס שבח בדירת יוקרה של כ‑5,008,000 ₪ (נכון ל‑2025). על המכירה עד סכום זה ניתן פטור מלא אם מתקיימים תנאי דירה יחידה. מעל סכום זה עשוי המס לחול חלקית לפי החלק היחסי שמעל לתקרה.

פטורים על דירות שהתקבלו בירושה

אם הדירה הייתה דירתו היחידה של המוריש, והיורש הוא בן זוג, ילד או צאצא – יש פטור ממס שבח על מכירתה.

דירה חליפית

אם אתה מוכר דירה ומחליף בדירה אחרת (דירה חליפית), ומוכר את הדירה הראשונה תוך פרק זמן מוגדר (כ‑1.5 שנים), יתכן ויהיה לך פטור ממס שבח על הדירה שנמכרה.

מכירת שתי דירות כדי לקנות אחת

אם מוכרים שתי דירות ורוכשים דירה חדשה יש פטור ממס שבח בתנאים מאוד ספציפיים:

- במועד מכירת הדירה הראשונה יש בבעלותך רק עוד דירה אחת.

- מכרת את הדירה השנייה בתוך שנה.

- שווי שתי הדירות יחד אינו עולה על סכום מסוים (כ‑2,252,000 ₪).

- קנית את הדירה החדשה בתוך שנה לפני/אחרי המכירה בסכום של לפחות 75% משווי שתי הדירות הקודמות יחד.

- לא השתמשת מעולם בפטור זה בעבר.

העברה במתנה או לידי קרוב משפחה

‑ העברת דירה במתנה לקרוב משפחה (הורים, בני זוג, ילדים, אחים) פטורה ממס שבח בזמן ההענקה.

‑ אם המקבל ימכור את הנכס, ישולם מס שבח על כל ההשבחה שצברה הדירה גם בזמן שהייתה בבעלות הנתן, אלא אם כן יש לו גם כן פטור לפי כללי דירה יחידה (למשל אם גר בדירה כ‑3‑4 שנים לפני המכירה).

4. מה נחשב בהוצאות שמפחיתות את מס השבח

כאשר מחשבים את השבח החייב במס ניתן לנכות הוצאות קשורות לנכס, כגון:

‑ עלויות שיפוצים בפועל.

‑ עמלות תיווך על הקנייה/מכירה.

‑ שכר טרחת עורך‑דין, שמאי ומודד מוסמך.

‑ עלויות מס עררים והיטלי השבחה ששולמו במהלך הבעלות.

דברים שאינם ניתנים לניכוי: הוצאות שוטפות כמו מים, ארנונה וחשמל.

5. היטל השבחה – מס לרשות המקומית

היטל השבחה הוא מס נפרד ממשלם לוועדה המקומית לתכנון ובנייה על תוספת זכויות בנייה שניתנו לנכס, ולא מס הכנסה/שבח:

- גובה היטל השבחה הוא בדרך‑כלל 50% מההשבחה שנוצרה בעקבות התכנון.

- משלמים אותו כשמוכרים את הנכס או כשמוציאים היתר בנייה עבור שימוש בזכויות החדשות.

- יש פטור לתוספות זכויות שבממ"ד או דירת מגורים עד 140 מ"ר בתנאי שמי שגר בדירה חי בה במשך פרק זמן מסוים (כ‑4 שנים).